O INSS de obra é obrigatório — mas o valor cobrado pela Receita Federal nem sempre é o valor realmente devido. Neste guia você vai entender como funciona o cálculo, quais mecanismos legais permitem adequar o valor à sua realidade, e como casos reais chegaram a reduções de até 85%. – Base legal: IN RFB 2.021/2021

O INSS de obra é a contribuição previdenciária incidente sobre a mão de obra utilizada em construções, reformas e ampliações de imóveis. A obrigação está prevista nos artigos 30 (inciso VI) e 33 (§10) da Lei 8.212/1991 e regulamentada pela Instrução Normativa RFB nº 2.021/2021 — norma que modernizou completamente o sistema em junho de 2021, substituindo a antiga IN 971/2009.

A responsabilidade pelo recolhimento é do proprietário da obra — seja pessoa física ou jurídica — mesmo quando não há funcionários com carteira assinada. A Receita Federal presume o uso de mão de obra e exige o recolhimento com base na área construída e nas características da obra.

A Receita Federal utiliza o VAU — Valor Atualizado Unitário, índice mensal que varia por estado e tipo de construção. O VAU multiplicado pela área construída resulta no custo estimado da obra. Sobre esse custo, aplica-se a alíquota de 20% sobre a Remuneração de Mão de Obra Total (RMT) estimada — que em regra corresponde a 40% do custo global para obras residenciais e varia conforme a destinação.

👤 Pessoa física que construiu, reformou ou ampliou imóvel — residencial ou comercial;

🏢 Pessoa jurídica — empresas, construtoras, incorporadoras, condomínios

🏡 Obras com área igual ou superior a 70m² ou com responsável técnico (ART/RRT)

🔧 Reformas e ampliações que alterem a metragem ou estrutura da construção

🌾 Obras rurais, galpões industriais e construções comerciais de qualquer porte

O processo de regularização é feito pelo SERO — Serviço Eletrônico para Aferição de Obras, sistema da Receita Federal onde o proprietário informa os dados da obra, a mão de obra contratada, documentos e obtém o cálculo do INSS devido. Após o pagamento, a Receita emite a CND — Certidão Negativa de Débitos, indispensável para averbar a construção no cartório de registro de imóveis.

Quando o proprietário não apresenta documentação suficiente — notas fiscais, recibos de mão de obra, contratos de prestação de serviço — a Receita Federal aplica a aferição indireta: um cálculo estimado baseado em parâmetros genéricos do VAU, sem considerar a realidade específica da obra.

Insira a área total construída em metros quadrados. Use a metragem real — diferenças de poucos centímetros podem impactar o enquadramento no fator social e alterar o resultado da estimativa.

a aferição indireta presume uma estrutura de custos padrão para aquele tipo de obra, independente de quanto você realmente pagou em mão de obra. Na prática, isso frequentemente gera cobranças significativamente acima do valor realmente devido — especialmente em obras com uso intenso de materiais pré-fabricados, concreto usinado ou mão de obra informal documentada.

A aferição indireta não é definitiva. Com organização documental e análise técnica, é possível revisar o cálculo apresentando documentos que comprovem a realidade da obra — reduzindo a base de cálculo antes do pagamento da guia.

Antes de pagar qualquer guia, solicite uma análise técnica gratuita.

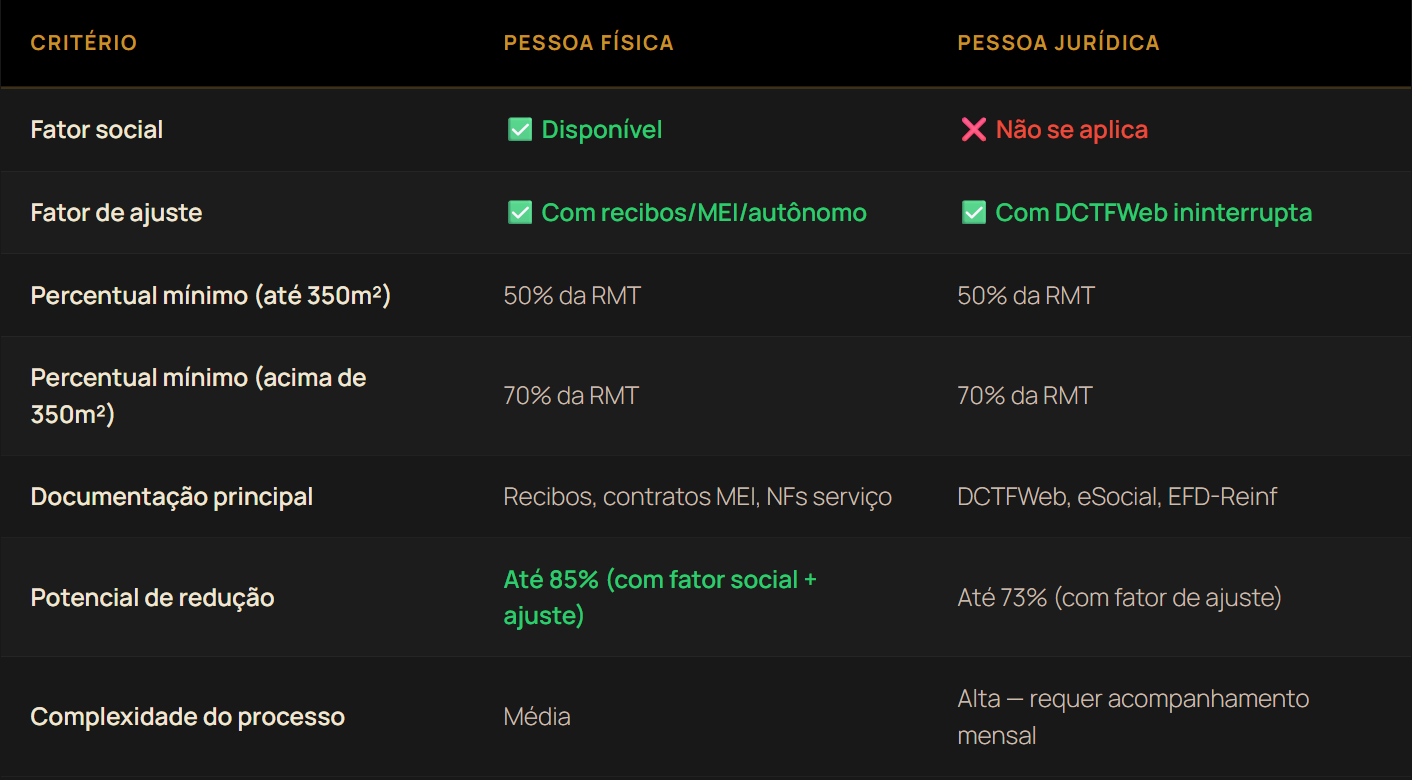

O fator social é um índice redutor aplicado pelo SERO diretamente na base de cálculo das contribuições previdenciárias de obras de pessoa física. Está previsto no artigo 26, §1º da IN RFB 2.021/2021 e é, na maioria dos casos, o maior fator isolado de redução do INSS de obra para proprietários individuais.

O fator social é uma tabela progressiva baseada na metragem da obra. O impacto é significativo: um centímetro a mais na área construída pode fazer o proprietário saltar para uma faixa superior, com diferença de até 50% no valor final do INSS.

Conforme estudos baseados na IN 2021/2021, uma obra com exatamente 100,00m² tem um INSS significativamente menor do que uma obra com 100,01m². A diferença de um centímetro pode representar 50% a mais no valor devido. Por isso, a verificação da metragem antes da abertura do CNO é fundamental, BEM COMO ANTES DE INICIAR O PROJETO DE CONSTRUÇÃO, CONSULTE UM ESPECIALISTA.

✅ Obras sob responsabilidade de pessoa física — exclusivamente

✅ Obras com qualquer tamanho tem o benefício, desde que seguidas as regras normativa.

✅ Obras residenciais unifamiliares, multifamiliares e comerciais de pessoa física

❌ Pessoa jurídica — empresas e construtoras não têm direito ao fator social

aplicando o fator social corretamente, obras residenciais de pessoa física com área inferior a 350m² podem alcançar reduções médias de 55% a 70% no valor do INSS — mesmo sem apresentar nenhuma documentação adicional. Com documentação organizada, as reduções podem ser ainda maiores.

O fator de ajuste é um mecanismo previsto na IN RFB 2.021/2021 que permite reduzir a base de cálculo do INSS quando, somados à apresentação dos documentos exigidos pela Receita Federal, o proprietário comprova que parte da mão de obra utilizada na obra já teve contribuição previdenciária recolhida — seja por meio de recibos de autônomos, contratos de MEI, folha de pagamento ou DCTFWeb.

Situação menos comum, mas possível — pode ocorrer quando a Receita já aplicou algum crédito ou quando o enquadramento da obra difere do informado no simulador. A análise técnica verifica qual cálculo reflete corretamente a realidade da sua obra e orienta sobre o caminho adequado.

São identificados todos os recolhimentos previdenciários feitos durante a obra: recibos de autônomos, contratos de MEI, folha de pagamento, DCTFWeb.

Para obras até 350m²: os créditos precisam representar no mínimo 50% da RMT. Para obras acima de 350m²: o mínimo é de 70% da RMT.

Atingido o percentual mínimo, o fator de ajuste é aplicado sobre a RMT não decadente, reduzindo legalmente a base de cálculo do INSS final.

Com o valor correto calculado, a guia é emitida, o pagamento é feito e a CND é liberada para averbação no cartório de registro de imóveis.

A organização documental é o fator que mais impacta o valor final do INSS de obra. Quanto mais documentos você apresentar comprovando a mão de obra utilizada, menor será a base de cálculo aplicada pela Receita Federal.

📄 Recibos de autônomos — pedreiros, eletricistas, encanadores e demais prestadores informais

📋 Notas fiscais de serviços — empreitadas, terceirizações, serviços de acabamento

💰 Folha de pagamento — se houve funcionário com carteira assinada em qualquer período

🧾 Notas fiscais de materiais — podem ser apresentadas para compor a base de cálculo da obra tipo

🏗️ Notas de concreto usinado, argamassa ou massa asfáltica — geram abatimento direto na RMT calculada

🔩 Notas de materiais pré-moldados ou pré-fabricados — reduzem a base de cálculo de mão de obra

Não se preocupe. Mesmo com documentação parcial é possível iniciar o processo — qualquer comprovante é melhor do que nenhum. O levantamento retroativo de recibos e contratos é parte do trabalho de análise técnica e pode ser feito mesmo após a conclusão da obra.

A IN RFB 2.021/2021 prevê um abatimento direto na RMT quando a obra utilizou concreto usinado, massa asfáltica ou argamassa usinada — mesmo que estes materiais já tenham contribuição tributária embutida na cadeia produtiva. Esse abatimento é calculado com base no percentual de uso por estado e aplicado sobre o custo da obra.

No caso real de Uberlândia/MG documentado neste site, o abatimento por concreto usinado representou uma redução de R$ 2.845,84 diretamente na RMT — antes mesmo de qualquer outra forma de redução.

A combinação do fator social (exclusivo para PF) com o fator de ajuste e a organização documental resulta nos maiores percentuais de redução possíveis. É por isso que casos de obras residenciais de pessoa física são os que apresentam as maiores reduções documentadas — chegando a 85% em casos reais.

A decadência contributiva é um dos fatores menos conhecidos — e mais impactantes — para proprietários de obras antigas. Segundo a legislação previdenciária, a Receita Federal tem o prazo de 5 anos para lançar contribuições previdenciárias sobre uma obra. Após esse período, a contribuição é considerada decadente — e o proprietário não deve pagar sobre o período decadente.

pode ter a totalidade da contribuição decadente — isenção total possível.

parte do período pode ser decadente — redução parcial.

sem decadência — outros mecanismos de redução se aplicam.

a decadência não é aplicada automaticamente pelo sistema. Ela precisa ser arguida e comprovada tecnicamente durante o processo de regularização. Proprietários que regularizam sem orientação especializada frequentemente pagam INSS sobre períodos decadentes — sem necessidade.

Os documentos que comprovam decadência estão elencados nas normativas.

a Receita calcula por aferição indireta como padrão. Esse valor raramente é o menor possível.

1cm a mais de construção pode impactar no valor do INSS.

obra comercial tem percentual de mão de obra estimado diferente de residencial. Um erro no enquadramento gera cobrança incorreta.

obra comercial tem percentual de mão de obra estimado diferente de residencial. Um erro no enquadramento gera cobrança incorreta.

sem documentação, impossível aplicar o fator de ajuste no valor máximo.

pagar INSS sobre período prescrito por falta de conhecimento técnico.

abatimento direto previsto em lei, mas exige declaração no SERO.

a IN 2.021/2021 tem especificidades que exigem conhecimento focado no nicho de construção civil.

autuações têm prazo de resposta e omissão resulta em lançamento de ofício com multas adicionais.

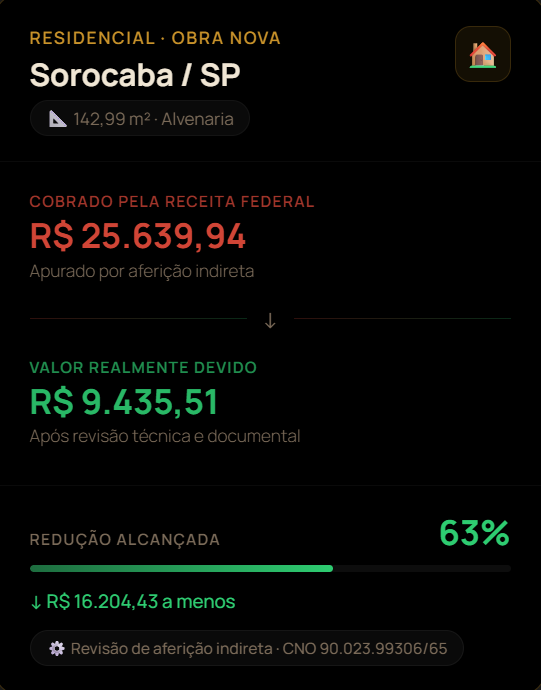

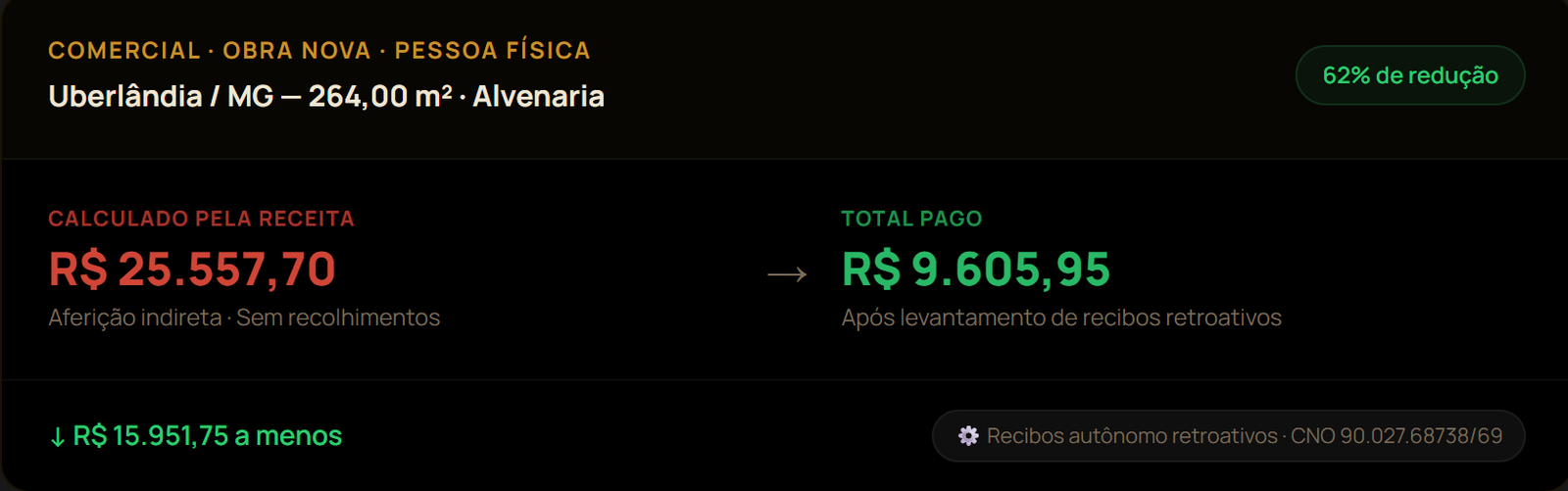

Os casos abaixo são reais e documentados por registros da Receita Federal — CNO, Memórias de Cálculo e DARFs. Cada caso ilustra a aplicação prática dos mecanismos de redução descritos neste guia.

Os valores acima são documentados por Memórias de Cálculo Oficiais e DARFs da Receita Federal. Cada obra tem características próprias — metragem, tipo, categoria e documentação disponível influenciam diretamente no resultado. Estes casos não constituem promessa de resultado.

Análise gratuita e sem compromisso. Resposta em até 24 horas.

Todos os mecanismos de redução descritos nesta página estão respaldados pela legislação vigente. Não se trata de brecha ou interpretação duvidosa — é aplicação técnica das normas da própria Receita Federal.

Norma principal. Regulamenta a aferição de obras, o SERO, o fator social, o fator de ajuste, os critérios de aferição indireta e o abatimento por concreto usinado e argamassa.

Altera critérios de aferição e equiparação. Impacta o cálculo para obras com características mistas e atualiza parâmetros do VAU por estado.

Lei Orgânica da Seguridade Social. Define a obrigação previdenciária na construção civil e a responsabilidade do proprietário pelo recolhimento do INSS de obra.

Atualiza e complementa a IN 2.021/2021. Ajusta procedimentos do SERO e critérios de enquadramento por destinação e categoria da obra.

Código Tributário Nacional. Fundamenta a decadência contributiva de 5 anos — prazo máximo para a Receita Federal lançar contribuições sobre uma obra.

Fundamenta o uso de recibos de autônomos, contratos de MEI e folha de pagamento como créditos previdenciários abatíveis na base de cálculo do INSS de obra.

A legislação previdenciária aplicada à construção civil é atualizada periodicamente pela Receita Federal. Este conteúdo reflete a regulamentação vigente em março de 2026. Cada caso deve ser analisado individualmente com base na norma aplicável à data de início da obra.

As perguntas mais comuns sobre regularização de obra, INSS, CNO, CND e averbação — respondidas com clareza técnica.

Nós e os nossos parceiros armazenamos ou acedemos a informações dos dispositivos, tais como cookies, e processamos dados pessoais, tais como identificadores exclusivos e informações padrão enviadas pelos dispositivos, para as finalidades descritas abaixo. Poderá clicar para consentir o processamento por nossa parte e pela parte dos nossos parceiros para tais finalidades. Em alternativa, poderá clicar para recusar o consentimento, ou aceder a informações mais pormenorizadas e alterar as suas preferências antes de dar consentimento. As suas preferências serão aplicadas apenas a este website.

Estes cookies são necessários para que o website funcione e não podem ser desligados nos nossos sistemas. Normalmente, eles só são configurados em resposta a ações levadas a cabo por si e que correspondem a uma solicitação de serviços, tais como definir as suas preferências de privacidade, iniciar sessão ou preencher formulários. Pode configurar o seu navegador para bloquear ou alertá-lo(a) sobre esses cookies, mas algumas partes do website não funcionarão. Estes cookies não armazenam qualquer informação pessoal identificável.

Estes cookies permitem-nos contar visitas e fontes de tráfego, para que possamos medir e melhorar o desempenho do nosso website. Eles ajudam-nos a saber quais são as páginas mais e menos populares e a ver como os visitantes se movimentam pelo website. Todas as informações recolhidas por estes cookies são agregadas e, por conseguinte, anónimas. Se não permitir estes cookies, não saberemos quando visitou o nosso site.

Estes cookies permitem que o site forneça uma funcionalidade e personalização melhoradas. Podem ser estabelecidos por nós ou por fornecedores externos cujos serviços adicionámos às nossas páginas. Se não permitir estes cookies algumas destas funcionalidades, ou mesmo todas, podem não atuar corretamente.

Estes cookies podem ser estabelecidos através do nosso site pelos nossos parceiros de publicidade. Podem ser usados por essas empresas para construir um perfil sobre os seus interesses e mostrar-lhe anúncios relevantes em outros websites. Eles não armazenam diretamente informações pessoais, mas são baseados na identificação exclusiva do seu navegador e dispositivo de internet. Se não permitir estes cookies, terá menos publicidade direcionada.